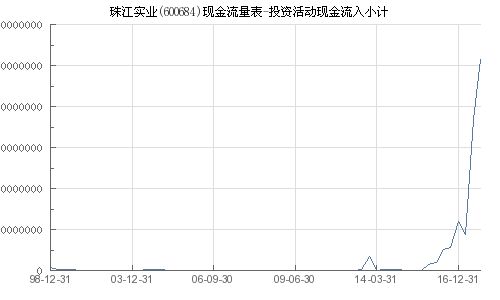

珠江实业投资活动现金流入解析 聚焦投资兴办实业的战略布局

投资活动现金流是企业财务报表中的关键指标,直接反映了其在扩大产能、拓展业务、优化资产结构方面的动向与成效。对于广州珠江实业开发股份有限公司(股票代码:600684)而言,其投资活动现金流入的构成,特别是“投资兴办实业”相关的流入,是观察公司战略转型与产业布局的重要窗口。

一、 投资活动现金流入小计的内涵

在现金流量表中,“投资活动产生的现金流量”部分记录了企业购建和处置长期资产及对外投资所产生的现金收支。其中,“投资活动现金流入小计”涵盖了收回投资收到的现金、取得投资收益收到的现金、处置固定资产等长期资产收回的现金净额等。而“投资兴办实业”通常指向公司通过设立子公司、合资公司或对非房地产领域的实业企业进行股权投资所流出的现金。值得注意的是,直接的“投资兴办实业”行为通常表现为现金流出(投资支付)。与之相关的现金流入,往往滞后体现,主要通过被投资企业的分红(计入“取得投资收益收到的现金”)或未来处置该股权时(计入“收回投资收到的现金”)来实现。

因此,分析珠江实业“投资活动现金流入小计”时,若该指标出现显著净流入或特定项目金额较大,需结合其过往的“投资兴办实业”的支出来源进行动态观察。这可能意味着公司早期的实业投资开始进入回报期,或公司正在进行资产结构的调整与优化。

二、 珠江实业的战略背景与“投资兴办实业”动向

珠江实业传统上以房地产开发为核心业务。在房地产行业深度调整的背景下,许多房企寻求多元化发展以平滑周期风险。珠江实业亦在积极探索转型,其“投资兴办实业”的动作可以视为战略布局的一部分。公司可能围绕以下方向进行实业投资:

- 产业链延伸:投资与地产相关的建筑科技、绿色建材、物业管理服务等实体企业,以加强主业协同。

- 城市运营与服务:投资布局城市更新、产业园区运营、长租公寓、养老等具有稳定现金流的实业领域。

- 探索新赛道:谨慎尝试进入与公司资源能力可能匹配的新兴产业领域,培育新的增长点。

这些投资前期必然形成大量的投资活动现金流出。而健康的“投资活动现金流入”则预示着这些投资是否能够逐步产生回报,验证其战略决策的有效性。

三、 从现金流入结构评估投资成效与财务健康

对于投资者而言,关注珠江实业投资活动现金流入的具体构成至关重要:

- 收回投资收到的现金:如果该部分流入主要来源于早期“兴办实业”股权的处置,可能说明公司正在退出某些非核心或效益不佳的投资项目,进行资产盘活,回笼资金以聚焦主业或偿还债务。这是一种积极的财务结构调整信号。

- 取得投资收益收到的现金:这部分流入直接反映现有实业投资项目的盈利能力和分红情况。稳定或增长的投资收益流入,表明公司兴办的实业具备了较好的造血能力,能够为母公司贡献利润和现金流,增强公司整体的抗风险能力。

持续的、源于投资收益的现金流入,是“投资兴办实业”战略成功的关键财务体现。它不仅能改善公司的现金流状况,还能降低对房地产开发单一业务现金流的依赖。

四、 风险与展望

投资兴办实业也伴随着挑战:跨行业经营的管理风险、市场风险以及投资回报周期可能长于预期等。如果投资活动现金流入长期主要依赖处置资产(“卖子回血”)而非经营收益,则可能意味着实业投资的自我造血能力不足,战略可持续性存疑。

对珠江实业(600684)的投资价值分析,应持续跟踪其投资活动现金流的结构性变化。理想的趋势是,随着早期实业投资的成熟,“取得投资收益收到的现金”能够成为投资活动现金流入中稳定且逐步增长的部分,与公司主营业务现金流形成有益互补,共同构筑公司长期发展的坚实财务基础。这将是其从“房地产开发企业”成功向“城市综合运营服务商”或相关实业领域稳健投资者转型的重要标志。

如若转载,请注明出处:http://www.skhvip.com/product/75.html

更新时间:2026-06-19 23:18:42